私は年収3000万円の医師ではないのですが、参考にしたいと思いました。

参考資料はYouTube動画です。一度見ただけでは理解しきれなかったため、自分の勉強のためにブログに書き起こしてゆきます。

購入した物件 8000万円の築30年の軽量鉄骨造アパート

購入した理由は、3000万円もの個人所得にかかる膨大な税金の節税目的!なので、法人ではなく個人名義での購入です。

【物件概要】

(構造)軽量鉄骨鉄骨造

(築年数)30年

(減価償却期間)5年

(物件価格)8000万円(土地2400、建物5600)

(購入諸費用)400万円(土地120、建物280)

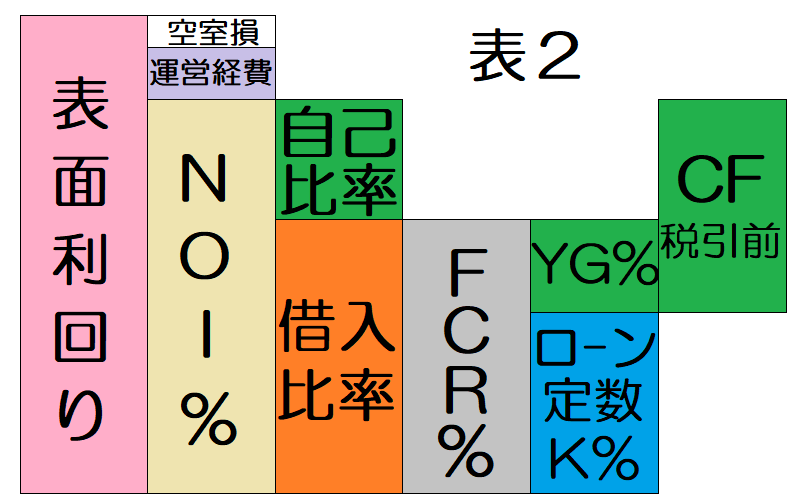

(年間満室想定賃料)720万円(表面利回り9.0%)

(NOI:営業純利益)562万円(NOI率 6.69%)

満室収入(表面利回り)が720万円

満室収入(表面利回り)が720万円

NOI(実質利益)が562万円 なので、満室収入の約78%という割合で、

空室損+運営経費は158万円 と計算できるのでこちらは満室収入の約22%という割合です。

NOI率(実質利回り)は、6.69%(562万円÷8400万円=0.0669)です。

【資金計画】

(自己資金)800万円

(借入金額)7600万円

(融資条件)信販系金融機関で、金利3.0%、期間25年の元利均等返済

(元利返済額)432.5万円/年 (ローン定数K5.69%)

(税引前CF)129.5万円(NOI-元利返済額=562-432.5=129.5)

節税目的でありながら、キャッシュフローも出ている こうじゃなきゃいけませんね。

【納税金額計算】

(営業純利益NOI)562万円

(1年目支払利息)225.2万円(うち土地分51万円)

(減価償却費)1176万円(建物価格5880万円÷5年=1176万円/年)

※この支払利息と、減価償却費が経費として計上できる。

(課税所得)-839.2万円=562-225.2-1176

※土地の支払い利息は損益通算できない決まりなので、

(土地利息反映後の課税所得)-788.2万円

ポイントは、課税所得が税金を計算する上では赤字になっている所です。

3000万円の年収で、そのうち給与所得が2500万円と仮定すると、-788.2万円分所得が下がりましたと申告すると、源泉徴収で先に納めていた税金の中から394.1万円返ってきます。

(税金還付)394.1万円 (所得税+住民税、年収3000万円なら所得税+住民税は50%です。住民税はすぐに返ってくるのではなく、来年の6月の住民税決定通知書の金額が減る形となる)

(税引後CF)523.6万円=税引前CF129.5+税金還付394.1万円

自己資金800万円だして、1年で税引後CF523.6万円(税金の還付含め)って、めちゃくちゃハイパフォーマンスだと思います。

ただし、注意が必要なのは

・減価償却期間5年が終わった後もそのまま保有すると、医師の所得と合算された非常に大きな税金を持って行かれるという事(※売却かつ類似物件の購入を続けてゆく等の計画が必要)

・不動産の減価償却による節税は、売却時にその分課税されるという「税金の繰り延べ」という性質があるので、還付された394.1万円をそのまま喜んで使っていると後で痛い目を見るという事。

(※当ページでは詳しく言及しませんが、最高税率近く払っている人なら、繰り延べといて売却時に分離課税をくらったほうが支払う税金は少なくなるので、節税するというか税金を繰延するメリットはあります(節税になります)。不動産の減価償却による節税自体を否定している訳ではありません。)

今回の記事の参考にした動画はこちらです。

めちゃめちゃ勉強になりました。