不動産投資において把握しておきたい利回りや比率などを図解しました。

自画自賛ですが、かなりわかりやすい図が出来たと思っています。

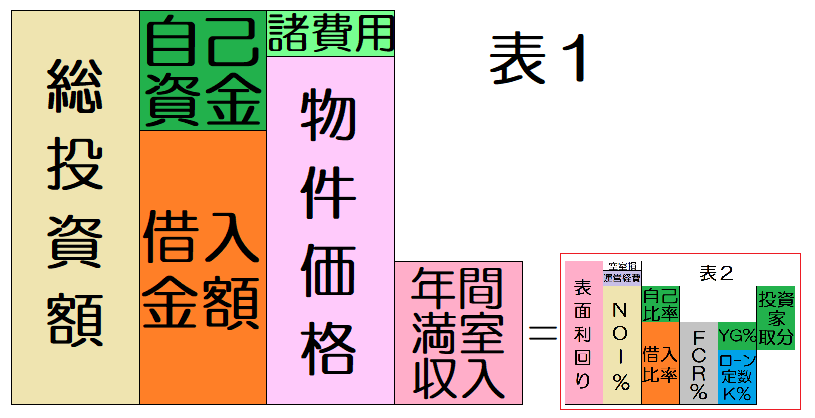

こちら[表1]をご覧ください。

『総投資額』(総事業費と表現される事もあります)

総投資額は『自己資金』と銀行からの『借入金額』の合計額です。

総投資額は『物件価格』と購入時の『諸費用』の合計額でもあります。

ここまでは不動産投資初心者の皆さんへも説明不要かと思います。

続いて、その物件が1年間満室だった場合に得られる想定の収入が『年間満室収入』(年間満室想定収入)です。

そして、この『年間満室収入』が『物件価格』に占める割合(%)が『表面利回り』です。

※[表1]では、表面利回りが約40%の異常に高い利回りになってしまっていますが、画像に文字を入れ込む都合上の仕方のない事です。ご了承ください。

不動産投資初心者の皆さんもここまでは大丈夫かと思います。

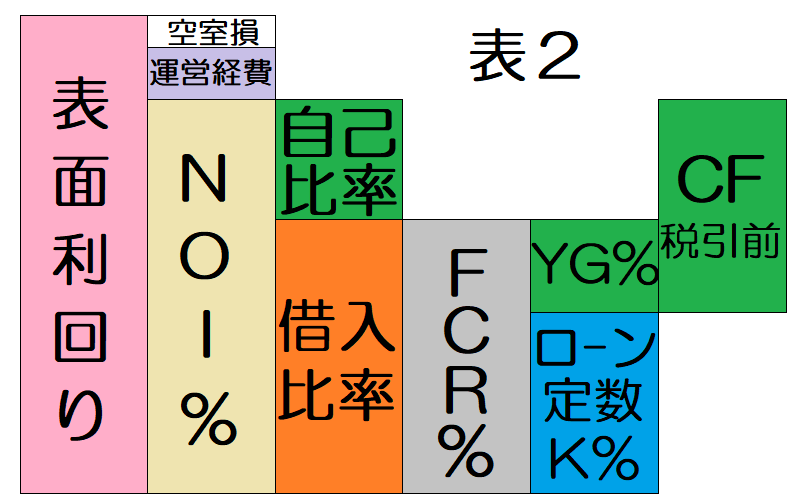

次に赤枠で囲った[表2]へ行きます。

次からが少し難しいと感じるかもしれませんが、イメージできると理解しやすくなります。

[表2]を拡大したものがこちらです。

『表面利回り』から、『空室損(%)』と『運営経費(%)』を引いたものが『NOI%』(実質利回り)です。

例)表面利回り7.0%の物件で、空室率5%、運営経費15%であれば、NOI%(実質利回り)は5.6%です。

※7.0から合計20%を差し引きます。7.0の20%は1.4です。

7.0-1.4=5.6 つまりNOI%(実質利回り)は5.6%です。

そして、このNOI%(実質利回り)を、『自己比率(自己資金比率)』と『借入比率(借入金額比率)』に分けて考えます。

※この比率は[表1]の総投資額に対する「自己資金比率」および「借入金額比率」と同じ比率の事です。

続いて、この『NOI%(実質利回り)』の中の『借入比率』が『FCR%(総収益率)』です。

※NOI%が5.6%で、借入比率が70%なら、FCR%は3.92%です。

そしてこのFCR%(総収益率)から『ローン定数K%』を引いたものが、『YG%(イールドギャップ)』です。

※ローン定数K%は、「年間返済額÷借入金額」で求める事ができます。

YG%は、投資家の取り分です。

投資家の取り分はもう1つあります。NOI%(実質利回り)のうちの自己資金比率です。

この投資家の取り分を合計したのが税引き前キャッシュフローです。

ご理解いただけたでしょうか?

最初から、数値を入れてシミュレーションしながらおさらいしましょう。

数値を入れてシミュレーション

総投資額1億700万円(物件価格1億円、諸費用700万円)

自己資金比率10%(1070万円)、借入比率90%(9630万円)

表面利回りは7.0%(年間満室家賃収入700万円) だとすると・・

表面利回りは7.0%です。

空室率5%、運営経費15%だとすると、NOI%(実質利回り)は5.6%

借入比率は90%なので、FCR%(総収益率)は5.04%です。

銀行の融資条件が、金額9630万円、期間30年、金利1.5%だとすると年間返済額は約354万です。

ローン定数K%は、354÷9630=0.0367..=3.67%です。

FCR%からローン定数K%を引いた数字がYG%(イールドギャップ)で1.37%が投資家の取り分です。

YG%(イールドギャップ)以外のもう1つの投資家の取り分はNOI%(実質利回り)の自己資金比率分ですから、5.6の10%で、0.56%です。

この物件での投資家の取り分%(税引き前キャッシュフロー率)は、(1.37%+0.56%=1.93%)1.93%です。1億円の1.93%なので193万円です。

総事業費1億700万円の自己資金1070万円で、年間193万円の税引き前キャッシュフローが取れるのは、私は良い投資だと思います。

最後にもう一度

最後にこの表を見ながらもう一度、想像してみて下さい。

空室損と運営経費を小さくすることができれば、NOI%(実質利回り)は大きくなる。

自己資金比率を上げると、税引き前キャッシュフローも増える・・・が、そもそも そんなにたくさん自己資金は持ってない・・。

だったら借入比率の方から得られる取り分であるYG%(イールドギャップ)を大きくしたい。そのためにはローン定数K%を小さくしないといけない。

ローン定数K%を小さくするためには、毎月の返済額(年間返済額)を小さくする必要がある。

融資期間をより長い年数取れれば毎月の返済額は減る。

金利%を安く(小さく)してもらえれば毎月の返済額は減る。

それで、税引き前キャッシュフローは大きくなる。

(計算パチパチ…)

でも、こんな程度のキャッシュフローしか得られないのならやめとこう。

やっぱりもうちょっと表面利回りが大きくないとダメか・・・。

などという風に毎日1件でも良いので、「築古・築浅」×「木造・鉄骨・RC」×「都心部・田舎部」×「融資条件」をそれぞれ変えて、実際に売りに出ている物件でシミュレーションしてゆくと、コレのもうちょっと利回り良いやつなら私にもイケそう!こういうのを探そう!というのが解ってきます。

ちなみに私も、まだコレをやって修行している段階です。

【関連記事】

私の1棟目アパートの運営費などは、こちらに赤裸々に公開していますので、よかったら参考にしてください。

私の1棟目アパートの総事業費は、こちらに赤裸々に公開しています。参考になれば嬉しいです。

NOI、FCR、K、YGについての詳細はこちら