『不動産投資を本気でやるなら所得税の税制について再確認しておこう』というのは、自分に語り掛けています。

という訳で再確認してゆきます。

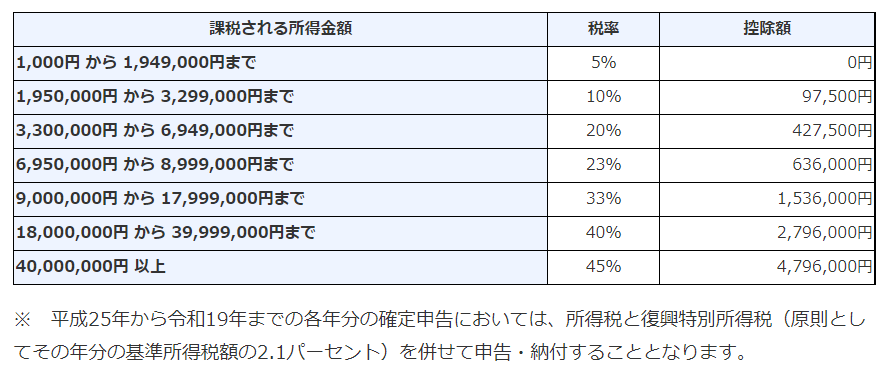

(個人の)所得税率を確認

※国税庁のページから引用

税率

所得税は、年収(課税所得金額)が上がる程に税率が上がります。

正しくは上の国税庁の表ですが、大雑把に言うと年収が

~195万円までなら 5%

~330万円までなら 10%

~695万円までなら 20%

~900万円までなら 23%

~1800万円までなら 33%

~4000万円までなら 40%

4000万円以上は 45% という税率になります。

控除額とは

控除額については具体例を出したほうがわかりやすいのでそうします。

例えば課税所得金額が1000万円の人の場合は税率33%なので、330万円と計算できます。

(1000万円×税率33%=330万円)

この330万円から控除額153万6000円を引いた残り176万4000円がおさめる税金の額という訳です。

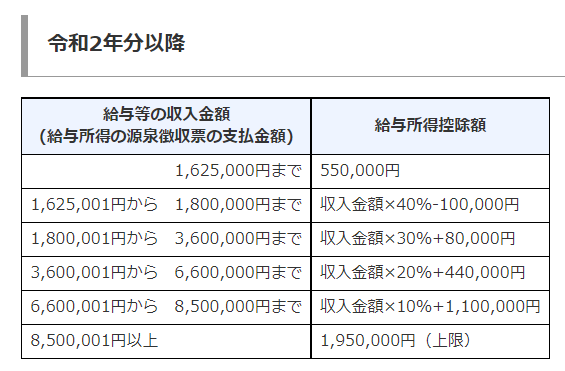

課税所得とは? 額面の給与額とは違うの?

所得税の計算に使う課税所得と額面の給与額は違います。

まずは下記計算式①~④をご確認下さい。

① 収入- 必要経費=所得金額

② 所得金額 – 所得控除=課税所得金額

③ 課税所得金額×税率=税額

④ 税額-税額控除=おさめる税金の額

副業行っていないサラリーマンなどは、

額面の給与所得=所得金額 です。

②で出てくる 所得控除は下表の計算式方法で決まります

国税庁のページより引用

不動産投資はどこをどうするの?

法人ではなく、個人で行う不動産投資では、先ほどの①~④の計算式のうち①に介入してゆきます。

① 収入- 必要経費=所得金額

② 所得金額 – 所得控除=課税所得金額

③ 課税所得金額×税率=税額

④ 税額-税額控除=おさめる税金の額

サラリーマンだけをしている人ならこうですが、

① 給与収入=所得金額

そこに不動産投資が入ると下のように変わります。

① 給与収入 + 家賃収入 – 減価償却費 – 運営経費=所得金額

不動産投資が節税になるのは、

家賃収入-減価償却費-運営経費<0 となる場合です。

※ここでいう運営経費には銀行への支払利息も含みます。

家賃収入-減価償却費-運営経費>0 であれば、節税にはなりません。

そして、

① 給与収入 + 家賃収入 – 減価償却費 – 運営経費=所得金額 >1045万円 となって来るようなら、不動産投資での儲けに33%の税率を食らいます。

それならば、法人でやって法人税の最高税率23.4%を払っているほうが安いです。

最後に

改めて確認してみて、ブログに書いてみて、よりクリアに認識できました。

やっぱりブログを書くのはかなり自分のためになりますね。