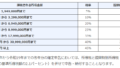

「課税繰り延べ」とは読んでその字の如く、

今 ”その税金” は払わなくてOKの節税になるが、将来的には節税になった ”その税金” 分課税される節税スキームの事で、結局は節税にはなりません。

『だったら無意味やん』という声や考えも出てくるでしょうが、世間はそうは考えてはいません。

私もそうは考えてはいません。

というか、無意味ではありません。

有名な所でいうと『不動産投資での建物価格の減価償却費』も『経営セーフティ共済(中小企業倒産防止共済)の掛け金』なんかも課税繰り延べですよね。

しかし、無意味ではなくめちゃくちゃ意味があります。

「今受け取れる100万円」と「5年後受け取れる100万円」

例えば「今受け取れる100万円」と「5年後受け取れる100万円」どちらか1つを選ぶなら、「今受け取れる100万円」をほとんど全ての人が選ぶでしょう。

それは、すぐ受け取れるお金のほうが価値があるからです。

もっと言うと、もし仮に お給料が「月末締めの翌月25日払い」の会社と「月末締めの翌年25日払い」の会社があったとして、”翌年払い” の会社を選ぶ人なんてまあ居ないでしょう。もし”翌年払い”のほうを選ぶなら、それは よっぽど給料が良いなら…という条件付きになって来るでしょう。

という事で、『今受け取れるお金』というのは『将来受け取れるお金』よりも非常に価値が高いのです。

「今節約できる税金」と「将来課される税金」

上記と全く理論で「今できる節税」によって受け取れる100万円は、「将来的に課税」される100万円よりも価値が高いのです。

課税繰り延べは、言い方を変えれば無利子でお金を借りられているようなものなので、金利が節約できているというだけでも、めちゃくちゃ価値があるのです。

ちょと脱線『既に稼いだお金』はもっと価値がある

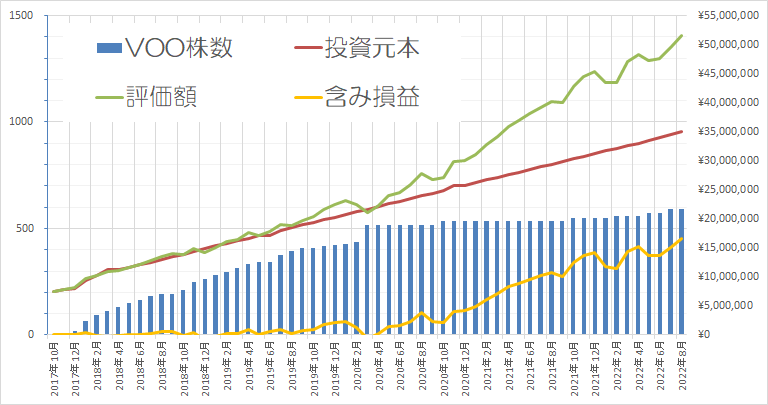

事実、私も過去に『その当時の今』投資したお金は、『その当時の未来』である今現在増えています。過去(これまでに)投資した3500万円は今5000万円になっています。

S&P500投資やインデックス投資について詳しくは「S&P500で資産形成」で書いています。

S&P500投資やインデックス投資について詳しくは「S&P500で資産形成」で書いています。

結論

課税繰り延べは「節税」にはならないかもしれないが、めちゃくちゃ価値のある行為なので、できるチャンスがあるなら積極的にやればよい。というか、規模拡大を目指すなやらなアカン!やった方が良い!という話でした。

おわり