不動産投資における建物価格の減価償却費は、税引後キャッシュフローの大きさに大きく影響する重要な要因の1つです。

この『建物価格の減価償却』が出来るからこそ、不動産投資は節税になります。

しかしこの節税、厳密に言うと節税ではなく、ただの ” 課税繰り延べ ” なんです。

つまり、税金の支払いを後回しにしているだけ。

節税と紹介している本や情報も多数あるが

『不動産投資による節税』『収益物件購入による節税』と数多くの本やサイトで紹介されていますので、私も不動産投資を始める前は ただの ” 課税繰り延べ ” だなんて思ってもいませんでした。

収益物件を紹介する業者は、購入者に『節税』だと思わせておいたほうが都合が良いですし、もしくは ” 課税繰り延べ ” であることすら知らない担当者もいると思います。

このあたりが『建物価格の減価償却費が節税』になると大きく広まった要因でしょう。

具体例で説明

例として、

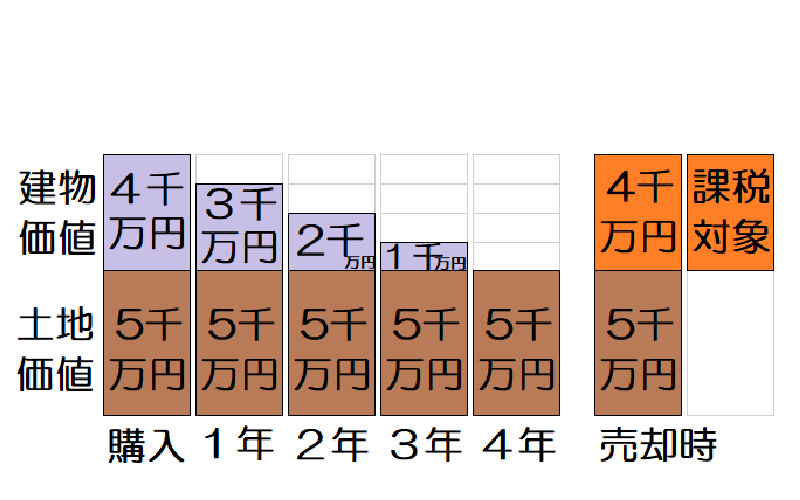

木造築25年、価格9000万円(建物価格4000万円、土地価格5000万円)の物件を購入し、4年以上経過して売却したケースを見てみます。

築22年以上の木造物件の減価償却期間は4年ですから、この物件は4000万円÷4年で 毎年1000万円の減価償却費を4年間計上できます。

この4年間はこの1000万円は減価償却費つまり損金として計上でき、節税になります。

そして4年以上経過した後、帳簿上のこの建物の価値は無価値となります。

この後、築30年となったこの物件が運よく購入時と同価格の9000万円(建物価格4000万円、土地価格5000万円)で売却できたとします。

「やった~!約5年保有して、購入時と同じ価格で売却できた~!」と大喜びできるシーンではあるのですが、売却時の建物価格4000万円-帳簿上無価値=4000万円の儲け➡儲けには課税!4000万円分に課税されてしまします。

イメージ図はこんな感じです。

もし、個人所有していた場合、4000万円もの利益が課税対象になると、その税率は本業の給与収入と合わせるととんでもないものになってしまいます。

法人所有だとしても最大税率23.4%となればかなりの額です。

無知・無策でこれをくらってしまわないようにしないといけません。

以上、減価償却費だけにフォーカスさせた非常に大雑把な説明でした。

最後に

という訳で、不動産投資の建物価格の減価償却費は ただの 課税の繰り延べ であることを大雑把にはご理解いただけたでしょう。

ここまであえて“ただの” 課税繰り延べという表現で、課税繰り延べを無意味かのように表現してきましたが、課税繰り延べは全然無意味ではありません。

詳しくはこちらの記事に書きました。

途中、個人の税金について少し触れましたが、個人の所得税と不動産投資の関係について詳しくはこちらの記事に書きました。