現在私は「生活防衛資金」として約700万円を現金(日本円預金)で持っています。

生活防衛資金を現金(日本円)で持っている理由は、インデックス投資家の大先輩である「お金は寝かして増やしなさい」の著者:水瀬ケンイチさんの影響が大きいです。この大先輩のブログで「生活防衛資金」の大切さは何度も教えていただいて学びましたし今年読んだ『お金は寝かせて増やしなさい』でも再度学ばせていただいたのですが、最近少し考えが変わってきました。

生活防衛資金を現金(日本円)で持つのは非常にもったいないのでは?

日本円じゃなくて、外貨(ドル)や、債券(円建&ドル建)で持つ方法もアリだなと思い始めたからです。

Contents

『円安ドル高』は今後進むと考えています

私は『円安ドル高』は今後進むと考えています。

日本は超高齢社会となり生産年齢の割合も人口も減って国力が落ちるというのは、ほぼ避けられない未来です。

そして、国力が落ちた国の通貨の価値が上がる(=円高になる)という事もまずありえません。

(国力が落ちる=通貨(円)も安全とは見にくい=円が買われなくなる=円安になる)

つまり今後はある程度の金融資産は円で持っているよりは『外貨』でもっておいた方が良いです。

そして持つべき外貨は、世界中で最も流通量の多い『米ドル』が適しているでしょう。

・生活防衛資金は『日本円』で持っているよりは『米ドル』で持っているほうが良いと考えます。

日本も『インフレ』は避けられないと考えています

日本も、他の先進国同様『好循環のインフレ』を目指しているわけなんですが、あまり進んでいませんよね。

『好循環のインフレ』・・とは、物価も上がるが、皆の給料も上がる状態の事。

現在でも、価格は据え置かれたまま牛乳の中身が1Lから900mLになったり物価上昇は実感するようになってきましたが、給料が上昇しているという話は私の周りでも、ネット上でもあまり耳にしません。

そして、日本は結局インフレしないんじゃないか?という声も聞きますが、諸外国がインフレしている中、日本だけインフレをしないという事はあり得ません。仮に国が(国民も)インフレしないように努力したとしても、これだけ国際間の流通が活発な現在、日本だけがいつまでもインフレせずにいるという事はあり得ません。

例えば、日本でもアメリカでも電池が1本100円だとしましょう。アメリカは好循環のインフレをして電池が1本200円になりました。日本はインフレしていないので、電池1本は100円のままです。電池会社は高く売れるアメリカでばかり電池を売るようになります。すると、日本国内の電池はどんどんなくなってゆきますので、需要に供給が追い付かなくなります。すると電池会社は需要と供給のバランスを取って、日本でも電池を200円で販売するようになります。

はい。他国で『好循環のインフレ』が起こるといずれ日本でもインフレ(物価上昇)は起こります。

(※とても大雑把な例えです。このような事態にならないよう、自国を守るための関税やら色んな手段はあるのですが、それらをズバッと無視しています。※とても大雑把な例えです。)

つまりインフレする社会においては、「円貨」であれ「外貨」であれ通貨のまま高額を持っているのは得策ではありません。

『BND』という低リスクな米国債券ETFの存在

このブログを書き始めた頃、私はBNDという債券ETFの存在を知りませんでした。 ですから、生活防衛資金は現金(円貨or外貨)で持つしかないと思っていたのですが、勉強したら違いました。資産運用の世界は面白いですね。

はい。

BNDは生活防衛資金になりうる、超防衛的な資産です。

BNDの基本情報

バンガード・米国トータル債券市場ETF

(Vanguard Total Bond Market Index Fund ETF)

経費率:0.05%

分配利回り:2.64%

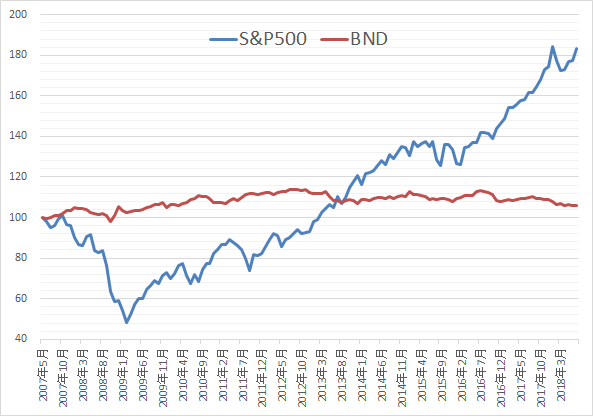

価格変動歴をS&P500と比較

下のグラフは、BNDの設定日である2007年4月時点での価格をそれぞれ100として、その後の価格変動推移を追ったものです。

注目すべきは「S&P500【青線】はリーマンショック以降は右肩上がりですごいなぁ」ではなく、BND【赤線】の変動の少なさです。

リーマンショック時でさえ、BNDの価格変動はごく小さなものでした。

BNDは価格が変動しない事が魅力の資産です。

BNDまとめ

BNDは、(現金並みに)その価格は安定しており、(現金よりは)保有コストは少しかかるものの大変低コスト、(現金よりもはるかに)利回りが良いので、『生活防衛資金』にはなり得る資産です。

※債券も現金同様インフレには強くはないのですが、BNDの分配利回りは現在のインフレ率と比べると、同等かそれ以上のものがありますので、インフレに負けない資産と言えます。

生活防衛資金の一部は日本円、残りはBNDに

私は、今日本円現金で持っている「生活防衛資金」のうち半分以上をBNDに変えて保有することにします。そしてBNDから毎月出る分配金は株式投資(S&P500ETF-VOO)にまわそうと思います。生活防衛資金(BND)は一定額あれば安心なので、こちらへ再投資する意味はないからです。

生活防衛資金の「いざという時にすぐ引き出せるように日本円で持つべき」という事の重要性もわかりますので、(私には家族がおりますし)数か月分の生活費は日本円のままにしておきます。

そうと決まれば、預金の利息よりもBNDの分配利回りのほうが良いので、さっさとBNDに変えてしまうのが得策です。しかし、そう頭では理解していても、数百万円をドル転するという部分で、円安に振れている今の為替相場でやってしまうのはどうなんだ? しかし、待っていれば本当に今よりも円高になる日は来るのか? もし来たとして、本当に良いタイミングで私はドル転できるのか? などと考えだしてしまいます。 キリがありませんね。

腹を括って近いうちにドル転しBND一括購入すると思います。

関連記事

書籍『お金は寝かせて増やしなさい』について書いた記事です。この本はインデックス投資をやる者は必読です。

余談

個人投資家も色々で、生活防衛資金を『ポートフォリオに入れる派』と『ポートフォリオには入れない派』と色んな方がおられます。

ちなみに『私は生活防衛資金はポートフォリオには入れない派』ですので、今後BNDを生活防衛資金として持つ事になると思いますがポートフォリオには組み入れません。

どうでもいい話でしたね。余談でした。

追記(2019/5)

生活防衛資金は日本円でもたなきゃダメですw

低リスク資産は日本円で持たなくても良いです。

2019年5月現在、私は生活防衛資金700万円は日本円預金で持っています。

ツッコミどころ満載の記事ですが、この時期はこんな事考えていたな~。という事で残しておきます(^^)/

コメント