「アリ」か「ナシ」かの2択であれば、私の考えは「ナシ」です。

しかし、「アリ」か「条件付きアリ」か「ナシ」かの3拓であれば、「条件付きアリ」です。

Contents

大学の学費は通常いくらかかるのか

2016年度に入学した私立大学生が支払った年間の授業料の平均額は87万7735円(文部科学省調べ)です。

この額×4年分に、プラス+入学金やら施設設備費やらなんやら合計して

・どの学部に行くかによっても大きく異なりますが、

・4年制大学を留年等せずに卒業するとして、

・通学費や、一人暮らしになった場合の仕送り等は無考慮で、

・入学~卒業までに大学に払う分だけで、

平均450万円は必要です。

仮に子供が生まれたその月から18年間積み立てるとして、S&P500で年率5%で運用できれば、18年間で450万円作るには、毎月12,887円の投資が必要となります。

この計算だと、

元本は278万3489円

18年間の運用成績は約162%

(278万円が1.62倍になり450万円になったという)

なぜ子供の大学の学費をS&P500で運用するのは「ナシ」なのか

インデックス投資商品とはいえ、株式100%のS&P500ETFや投資信託(iFreeS&P500等)では値動きが激しいため、投資のゴールの時期と金額がともに固定されている場合には向かないのです。

・大学の学費は子供が大学に進学する年

・金額は大学側が設定した金額

なのでともに、我々親が頑張っても動かすことの出来ない固定のものです。

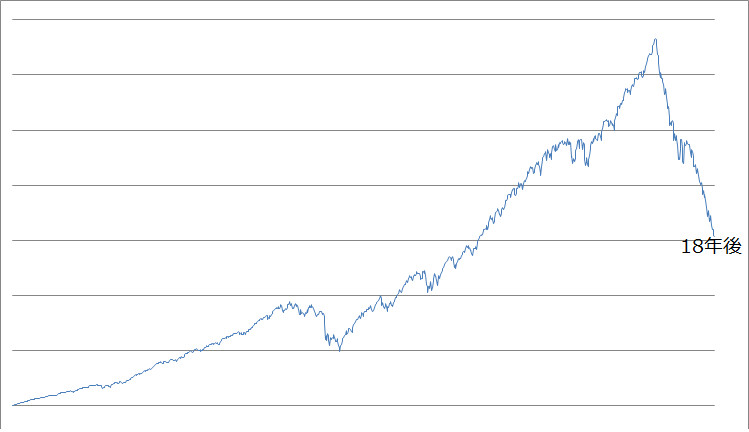

具体的に図で言うと(※創作チャートです)

ゴールをこんな暴落時期に迎えてしまう可能性だってあるからです。

仮に、18歳になった子供に『高級車を買い与えたい』という理由で積立投資してたのであれば、車を買い与える時期をあと少し待てば良いだけです。2~3年待てば、S&P500は少し前のピークを越え、また力強く上昇してくれるでしょうから、さらにワンランク上の高級車でもなんでも買ってあげて下さい。

ですが、大学の学費だとそうはいきません。

「志望校受かったんか、おめでとう!よくがんばったね!けど今、株価暴落してるから、大学入学するのあと2~3年待って!その時また受験勉強がんばって!」

なんて言えません。

条件を付ければ「アリ」に変わる

しかし、暴落時期を辛抱強く乗り越え、2~3年待てばS&P500の株価は元に戻りますので(と、私たち米国株投資家のほとんどがそう信じて投資をしています)、志望校に合格したのであれば『なんとかして』行かせてあげましょう。

『なんとかする』のにも、色んな方法があります。

お勧めの方法

・別で『貯金』していた生活防衛資金から一時的に捻出する。

・奨学金を借りる。(株価回復次第すぐ返済する)

お勧めできない方法

・暴落を見越して多めに積み立てておく。

・6年制の医療系学部でも行かせてあげられるように倍以上積み立てておく。(医学部・歯学部は平均の3倍以上、薬学部でも平均の2.7倍程)

※暴落時に取り崩すのは最もやってはいけない行為です。

※多めに積み立てることは、可能ならそうするべきでしょう。

子供の大学の学費をS&P500で積み立てるのは「条件付きアリ」

①投資している資産の他に、生活防衛資金を確保している。

②奨学金を借りることができる。

この①or②、どちらかの条件を満たすことができれば、子供の大学の学費をS&P500で積み立てるのはアリです。

②なんて、結構低いハードルですし、今回のシミュレーションは「私立大学」の学費なので、「公立大学」であればもうちょっと少なくてOKになります。

『子供が生まれたら毎月1万円S&P500に投資』お勧めです。

![]()

米国株に投資を行う仲間のブログ

![]()

海外ETFに投資を行う仲間のブログ

![]()

インデックス投資を行う仲間のブログ

コメント