前回の記事『活防衛資金って現金(日本円)で持たなくちゃダメなの? そんな事はありません。』について、Twitterで色々とコメントをいただきました。ありがとうございます。コメントをいただいた事で「もう少し深く考えてみよう」と思いましたので、前回に引き続き今回も「生活防衛資金」について考えてゆきます。

Contents

私の意見だけを参考にする必要はありません

私は投資については、色んな方の意見を参考にすれば良いと思っています。

私だって、過去の私の意見よりも他の方の意見を参考にすることもありますから

私の前回記事についていただいた他の方の意見をご紹介いたします。

私は常に即金で〇百万円用意できるという心の余裕こそが、生活防衛資金のメリットだと思うので・・・今は円高だからちょっと換金しづらい・・となるようなものは生活防衛資金にならないかな。もったいないのはよく分かるし、生活防衛資金を持つべきというのはもちろん同意。 https://t.co/2Tlt10nRPz

— じゅん@ (@junatmark) 2018年7月20日

必要だとは言え、下がっている資産を売るというのは、とてもストレスを感じるんですよね。現金(円)のお守りがあってこそ、安心してリスク資産投資ができるのかなぁと。

— じゅん@ (@junatmark) 2018年7月20日

「為替変動は見えない聞こえない」を貫き通せるのであれば、生活防衛資金の置き場は自分の好きにすればいいというのが私の意見 / “生活防衛資金って現金(日本円)で持たなくちゃダメなの? そんな事はありません。 | S&P500で資産…” https://t.co/KLKvklsGV3

— わかま屋 (@wakaya21) 2018年7月21日

逆に言えば、「円安で資産効果を感じた」というようなことを言っている人は、生活防衛資金をドル建てで置いておいてはならない。そのような人は、円高局面では逆資産効果をひしひしと感じることになるはずだから。

— わかま屋 (@wakaya21) 2018年7月21日

皆様ありがとうございます。

円高になったら? 円安になったら? 為替変動しなかったら?

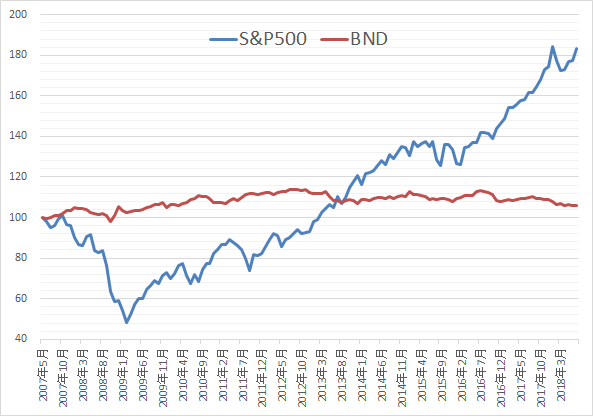

私の前回記事の内容を一言でまとめると「生活防衛資金は『円』じゃなくて『米債券(BND)』で持とうかな」です。

生活防衛資金としての『円』と『米債券(BND)』との最大の違いは、『円建て』か『ドル建て』かです。つまり超円高(or超円安)になった時の事を考えておけよ!という事です。

まずはシンプルに為替変動についてのみで『円』と『米債券(BND)』を比較します。

・超円高ドル安になったら

円現金:◎実質価値は上がる

BND:✕実質価値は下がる

・超円安ドル高になったら

円現金:✕実質価値は下がる

BND:◎実質価値は上がる

・為替変動がとても小さかったら

円現金:△価値変動なし

BND:○分配利回り分だけ有利

(私は将来的には今よりはるかに円安ドル高になると信じてやまないのですが)

将来の為替変動は予測できないものとするなら、やはり『分配利回り分』だけBNDで持っておく方が有利です。

「有事の際にBNDはすぐには円転できない。使えない!」という意見はわかりますが、有事の際には数週間”円転”できない事はあるかもしれませんが、数カ月以上円転できないというケースが私には想像できません(数か月以上円転できない=円も役立たない状況しか想像できない)。

なので、生活防衛資金は2年分必要でも「円」でもっておく必要があるのは「数カ月分」で良いと私は考えます。

と、ここまでは前回記事と同じ内容です。もっと掘り下げて考えてみます。

生活防衛資金=精神安定資金=暴落対策資金

私が「生活防衛資金」を持つ理由は、リーマンショック級の暴落が来ても積立投資をやめない為の「精神安定剤」です。

つまり「暴落時対策」の為の資金です。

ですから『数カ月間で株価が半値になるような暴落』と『超円高or超円安』が同時に来た場合を想像してみます。

かつ、そのタイミングで私が勤めている会社も妻も勤めている会社も『倒産』してしまったとします。

はい。

これらの『合わせ技』に耐える為に「生活防衛資金」を持つのです。

言い換えれば、これらの『合わせ技』に耐えられるのであれば「円」で持とうが「ドル」で持とうが「米債券BND」で持とうが良い訳です。

『株価暴落』と『超円高or超円安』が同時に来たらをシミュレーション

シミュレーション条件は、生活防衛資金700万円(現在本当に持っている額)、株資産3,000万円(約5年後にはこの額になる予定)とします。

『株価暴落』とは株価半減 (50%ダウン)

『超円高』とは1ドル=75円(現在の約110円より35円高)

『超円安』とは1ドル=145円(現在の約110円より35円安)

の事をいう事とします。

『株価暴落』と『超円高』が同時に来たら

株価暴落で3,000万円あった評価額は1,500万円に減ってしまい・・。

かつ超円高で、1,500万円の評価額は1,022万円に減ってしまいました。

(1500÷110×75 ≒ 1022)

かつ、私も妻も職を失い、収入源を断たれました・・・。なんとかどこかへ再就職は出来るでしょうが、今までより収入ダウンは否めません・・。

今は私も妻もそれなりに高所得なダブルインカムなので月45万円も投資に回せていますが、こうなったらNISA枠の月10万円で積立投資が継続できれば御の字かもしれません・。

35万円/月ずつ生活防衛資金を取り崩して同額の積立投資を継続します。

生活防衛資金を

・円で持っていたら、700万円はそのままです。 700÷35= 20カ月は現在と同額の積み立て投資を継続できそうです。しかも円高・株安なので、購入できる米株は大きなものとなります。同額で平時の3倍近くの株数が買い込めます。円高なので輸入品も安くなり、生活費は下げられるかもしれません。なんか少し気がまぎれるようなそんな感じがします。

・BNDで持っていたら、700万円は円高のせいで477万円に実質目減りします。(700÷110×75≒477) 35万円/月づつ取り崩すと、13カ月は今と同額の積み立て投資が継続できそうです。せっかく買付に有利とされる円高・株安になっているのに期間が短いのが何かイヤですね。というか、13カ月で生活防衛資金が尽きてしまうって、13カ月で本当に戻るのか?と、かなり心配になります。

『株価暴落&超円高』に備えるなら、生活防衛資金は円で持とうかな・・・と思います。BNDで持っていたら、かなり心配です。

『株価暴落』と『超円安』が同時に来たら

株価暴落で3,000万円あった評価額は1,500万円に減ってしまい・・。

しかし超円安で、1,500万円の評価額を1,977万円に少し戻してくれました。

(1500÷110×145 ≒ 1022)

そして、私も妻も職を失って、収入ダウンで再就職なので、月10万円で積立投資が継続できれば御の字です。35万円/月ずつ生活防衛資金を取り崩してなんとかします。

生活防衛資金を

・円で持っていたら、700万円はそのままです。 (先ほどと同様に)20カ月は現在と同額の積み立て投資を継続できます。しかし株安とは言え円安でもあるので、購入できる米株数は少し前までの1.5倍程度にとどまります。しかも、円安のせいで輸入品は高くなりますので、生活費が多くかかってしまうでしょう。

・BNDで持っていたら、700万円は円安のおかげで、922万円に実質増えます。しかし922万円を取り崩してゆくと、為替差益が出るので日本で課税されます。

課税額を大雑把に計算すると(922-700)×0.2≒45万円お支払いする計算です。(株の評価額が1000万円以上減っているので、こちらを損出しして相殺する方法も考えられますが、バイアンドホールドはシミュレーション以前の大前提なのでここでは無視します。) 922-45=877万円あれば25カ月は積み立て投資が継続できます。25カ月あれば、株価もそのうち回復するだろうとそこまで心配せずに過ごせそうです。

『株価暴落&超円安』に備えるなら、生活防衛資金はBNDで持とうかなという感じですが、円で持つのもそこまで悪くはありませんね。

(※あえて、BNDのメリットである分配利回りを無視したシミュレーションをしています。)

シミュレーションの感想

やはり、「日本に住んで」「日本で働き」「日本円を稼ぎ」「日本円を使う生活」をしている限り、生活防衛資金を日本円で持つという事の重要性はとても感じました。

結論

前回の記事では、下記のように言っていたのですが

※前回記事より引用

今日本円現金で持っている「生活防衛資金」のうち半分以上をBNDに変えて保有することにします。

今回より深く考えてみて、生活防衛資金を日本円を持つという事の重要性がわかりましたので、

生活防衛資金として

半分はBNDで、半分は日本円で持つことにします。

・・・。

・・なんか、これだけ長文を書いて、こんなくだらない結論で、ここまで読んでいただいた方に申し訳ないです。

申し訳ないついでに・・

⇩押して帰ってもらえると助かります。

![]()

米国株に投資を行う仲間のブログ

![]()

海外ETFに投資を行う仲間のブログ

![]()

インデックス投資を行う仲間のブログ

蛇足

やはり私は「日本は長期的には円安に進む論」信者です。

生活防衛資金を全額日本円で持てる程、私のリスク許容度は高くはありません

コメント

以前の記事を読んだ時にも感じたことなんですが

それって「ポートフォリオ全体のリスクを少し下げておく」のとどう違うんでしょう?

多少変動してもめちゃくちゃ減るわけではないからまあいいだろう・・・というのは

「リスクの低いポートフォリオ」と同じではないでしょうか。

(気の持ちようなんでしょうか?)

つまり生活防衛資金として「内外の債券で構成したバランスファンド」を保有しているのと同じことで

結局は緊急用と資産形成用でポートフォリオを使い分けることで本人が気分良く投資を続けられるならそれでいいと思いますが、結局そこでタイミングによって使うに使えないお金や時期ができてしまうならそれはリスク資産と何も変わらないのにな、という腑に落ちない感じがどうしても払拭できません。

コメントありがとうございます。

こういったコメント、本当に助かります。

“「リスクの低いポートフォリオ」と同じではないでしょうか。”

その通りだと私も思います。

記事としてネット上にあげておいて、こんな事言うのはダメなんですが、私も「この記事の内容」腑に落ちていないんです。

株式はS&P500一本で何の迷いもないのですが、他のアセットへの分散については迷いまくっています。