「リスク許容度」の設定を「年齢」や「運用額」に応じて随時変更してゆくことはとても大事。ということに、昨日の記事「暴落は何度経験しても慣れません。だから100ひく年齢の割合で株式を持つことが大事なんです。」を書いていて改めてわかりました。

私は株式1本(S&P500一本)のポートフォリオなんですが、何故か安全策をとりすぎているような「チキンフォリオ」になっている気がしていました。その理由もわかりましたので書き残しておきます。

本題に入る前にまずは、金融用語での「リスク許容度とは」を確認しておきます。

現代ポートフォリオ理論(MPT=Modern portfolio theory)で、株式、債券、短期金融資産など複数の資産を組み合わせて運用するポートフォリオのリターンが最大でリスクが最小になるような資産の配分を選ぶが、そのときに投資家が取り得る最大のリスク水準を測定するための指標と考えられているものです。投資に伴い発生する損失をどの程度許容できるかを表します。個人投資家の場合には、投資の目的、投資期間、投資家の年齢、金融資産額、投資経験の有無、投資に関する考え方などによって定性的に測定します。

※三菱UFJ信託銀行 用語集:リスク許容度 より引用

※リスク許容度というのは、正しくは上記の通りなんですが、この記事では大雑把に「直近のピークからの何割下げまでなら耐えられるのか」という意味で使っています。

なぜ「年齢」や「運用額」に応じたリスク許容度設定が大事なのか

同じ「含み損900万円」を抱えたとしても

・20代で、今後給与所得が40年(例:400万円×40年=1億6000万円)得られる見込みの人間と

・60代で、来年定年退職予定(給与所得はあと1年、900万円も得られない)の人間とでは、受ける心理的ショックは異なるはずです。

同じ「40%暴落」をくらったとしても、

・100万円運用中の40%暴落=40万円下げ と

・9000万円運用中の40%暴落=3600万円下げ とでは、受ける心理的ショックが異なるはず。

私は現在、キャッシュポジションを取りすぎていた事が判明

そんな事に今更気づいたのかという恥さらしな感じですが・・・

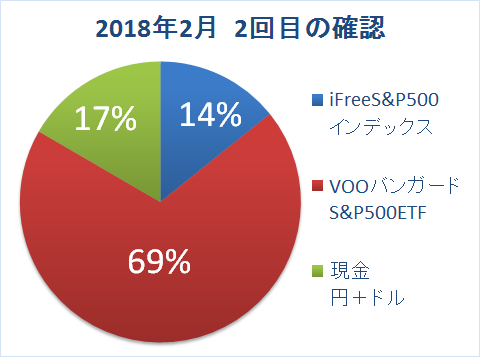

先日の記事「運用状況確認2018年2月-2回目」の時点では、現金比率は17%でした。この「17%」という数字を見ると決して、キャッシュポジションを取りすぎという訳ではありません。

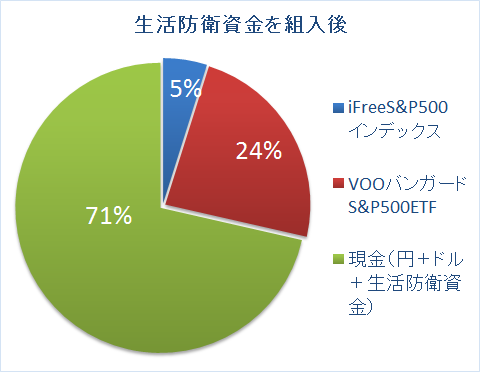

しかし、私は「生活防衛資金2年分」を持っていますので、これを組み入れてグラフ化すると

低リスク資産比率(現金比率)71%という、71歳のおじいちゃんが取るべきような、超低リスク比率になっていました。

そりぁ30代の私は「もの足りなさ」を感じるはずです。

まとめ

しばらくは新規の「投資用資金」はS&P500をフルで購入していって、S&P500比率が(100-年齢)%に近付くようにしてゆきます。その後は、この年齢別株式比率を忠実に守ってやってゆきたいと思います。という方針が決められました。 (生活防衛資金に手をつけない事は絶対)

![]() 米国株投資仲間のブログ

米国株投資仲間のブログ

![]() 海外ETF投資仲間のブログ

海外ETF投資仲間のブログ

![]() インデックス投資仲間のブログ

インデックス投資仲間のブログ

コメント