株価の下落や暴落があると、含み損が発生したり 含み益が減ったりと短期的には嫌なものですが、その期間も保有&積立投資をやめなければ、長期的にはパフォーマンスは良くなります。

つまり、下落・暴落は資産形成の役に立つのです。

だから、S&P500投資家やインデックス投資家は今もめげずに積み立て投資を続けたら良いよ。といいう話です。

暴落がどう役に立つのか シミュレーションで証明いたします

シミュレーション条件

年率5%で成長する株に毎月3万円20年間積み立て投資するとします。

①、暴落も何もなく、きっちり年5%で成長

②、積立投資を始めてすぐ50%暴落するが3年で回復

③、積立投資を始めてから10年後に50%暴落するが3年で回復

④、積立投資終了が近づいて来た時に50%暴落するが3年で回復してちょうど積立終了を迎える

※②、③、④、も暴落&その回復期間以外はきっちり年5%で成長するものとする。

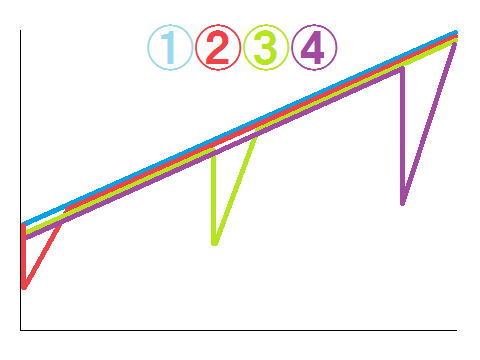

※やりたいシミュレーション条件をイメージ図にすると、こういうことです。⇩

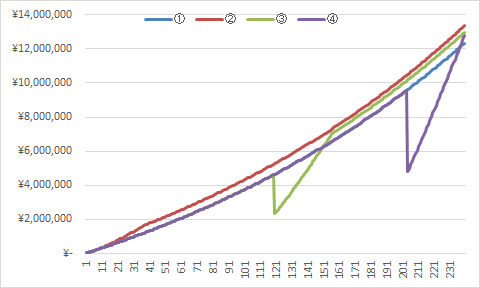

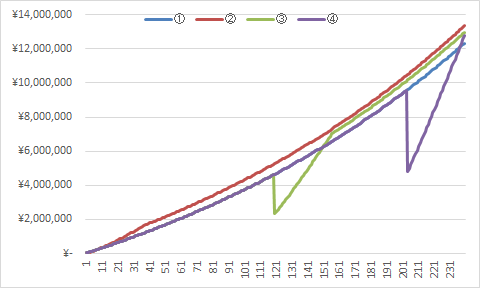

そして、実際に毎月3万円積立をシミュレーションした結果がこちらです。

(横軸は月数)(縦軸は評価額)

①暴落なし:1233万1010円

②すぐ暴落:1335万7504円

③真中暴落:1297万4663円

④最後暴落:1278万4915円

※投資額はいずれも720万円

で、②すぐ暴落>③真中暴落>④最後暴落>①暴落なし との結果になりました。

時期はいつであれ暴落があったほうが、どれも「①暴落なし」よりも良い結果になっています。

暴落を経験することで、最大100万円(720万円の約14%)もの差がでています。

今回は、年利5%でシミュレーションしましたのでこの程度の差ですが、S&P500だと年利7%も期待できます。

そうであれば、この差はさらに開きます。

更にシミュレーション期間(投資期間)を30年や40年に伸ばしてもこの差は更に開きます。

極論を言うと『暴落は訪れてくれたらラッキー』なんです。

特に積立投資を始めてすぐに訪れてくれたら超ラッキーなんです。

まとめ

「積み立て中の暴落」は「不安」だが役に立つ!

米国株の長期積立投資において、『暴落』のデメリットは、『一時的に不安』になる。これだけです

コメント