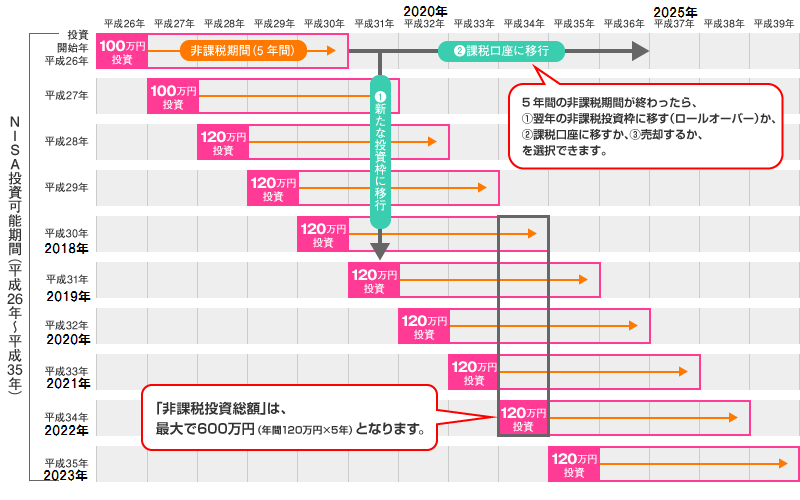

2019年のNISA枠からは5年後ロールオーバーを選択できません。

という訳で「ほったらかし投資でいい」「投資には時間も労力も割きたくない」という方は特に2019年からは「NISA」ではなく「つみたてNISA」を選んだ方が良いです。

NISA,2019年枠からはロールオーバーできません

2018年までのNISA枠では、5年間の非課税期間終了後は、

①翌年の非課税投資枠に移す(ロールオーバーする)

②課税口座に移す

③売却する

の3拓からどうするかを選択できたのですが、2019年からのNISA枠ではロールオーバーを選択できなくなりました。

2019年枠が終了する2023年の翌年(2024年)にはロールオーバーさせる新規枠(NISA制度)自体が無くなるからです。

2019年のNISA枠では5年間の非課税期間終了後は(終了までに)、

・課税口座に移す

・売却する

のどちらかしか選択できません。

これは、私のような米国株インデックス(S&P500)買って放ったらかし投資家にはやや辛い問題です。

※図は、金融庁のNISA特設ウェブサイトからお借りしました。

※平成表記が分かり辛すぎたので、所々西暦を加筆しました。

先日のNISAの記事にいただいたコメント

先日の記事「2019年からNISA制度の非課税枠をフル活用する方法」に下記のようなコメントをいただきました。

emaxis slim sp500をnisaとつみたてnisaではどっちがいいとおもわれますか

私は、このコメント欄ではこのように回答させていただきました。

質問者様の資金力等がわからないので想像で回答させていただきます。

「NISA」と「つみたてNISA」どちらにしようかと悩まれるという事は年間40万円以上、投資に回す余裕資金があるという事でしょう。

でしたら「NISA」がある2023年までは非課税枠のより大きい「NISA」が良いと思います。しかし、こうも考えられます。

「NISA」と「つみたてNISA」どちらにしようかと悩まれるという事は、「NISA」を選んだ場合2019年のNISA枠の運用が終了する2023年末が近づいてきたら、いつ売るべきかという問題にも悩まされると思います。

そして次の2020年の枠では2024年末が近づいてきたら悩まされる。

というように、2023年の枠が終了する2027年末まで毎年悩まされ続ける可能性があります。

ですので、質問者様の場合、余計な悩みが発生しにくい「つみたてNISA」が良いと思います。

思考停止して買い続けるだけで、そこそこのパフォーマンスが出るのがS&P500投資の良い所なのに、NISAの方を選んでしまうと

2023年には2019年枠どうしようと思考させられ

2024年には2020年枠どうしようと思考させられ

2025年には2021年枠どうしようと思考させられ

2026年には2022年枠どうしようと思考させられ

2027年には2023年枠どうしようと思考させられる可能性があります。

はい。

「投資には時間も労力も割きたくない」という方は「つみたてNISA」を選びましょう。

最後に謝罪

投資に労力を割きたくない方へは「つみたてNISAをおすすめします」と言っておきながら、私は2019年もNISAを選びました。

なぜなら、SBI証券でNISAを選ぶと米国株買付手数料が無料になる。

これがとても魅力的に映っているからです。

面倒くさがりな私は、2019年~2023年の枠は毎回年末まで保有して、非課税期間終了後そのまま課税口座に移すような気もします。

しかし、謝罪ついでにもう一度言います。

「投資には時間も労力も割きたくない」という方へは私は「つみたてNISA」をおすすめします。

⇩ブログランキングに参加しています⇩

![]() 米国株に投資を行う仲間のブログ

米国株に投資を行う仲間のブログ

![]() 海外ETFに投資を行う仲間のブログ

海外ETFに投資を行う仲間のブログ

![]() インデックス投資を行う仲間のブログ

インデックス投資を行う仲間のブログ

いつも応援⇧ありがとうございます

コメント